餐饮营改增什么时候开始的

餐饮业是否营改增?

营改增是指营业税改征增值税的一项税制改革措施,旨在简化税制、减轻税负、促进经济发展。针对餐饮业,营改增的影响是显著的,下面将详细介绍。

1. 营业税改征增值税的背景

在过去,中国餐饮业是按照营业税征收的。营业税是一种类似于销售税的税种,按照一定的比例征收于企业的营业收入,对企业的成本和盈利形成一定的压力。而增值税是按照商品的增值额征收税款的一种税种,相较于营业税,增值税的税负更多地体现在生产环节,能够减轻企业的税负,提高效率。

2. 餐饮业的营改增

餐饮业是服务业的重要组成部分,也是营改增税制改革的重点对象之一。营改增后,餐饮业主要受到以下方面的影响:

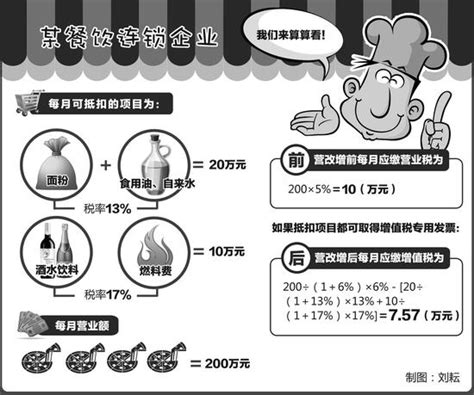

税负变化:

从营业税转为增值税后,餐饮业的税负有所减轻。因为增值税是按照商品的增值额征收,而不是按照营业收入征收,因此相对来说,对于成本构成较高的餐饮业而言,税负的减轻是显著的。

税收政策优惠:

营改增过程中,针对小规模纳税人和小微企业,政府也出台了相应的优惠政策,以减轻其税负。对于小型餐饮企业来说,这些政策的实施对经营有一定的利好。

管理变化:

从税收管理角度来看,增值税相对于营业税更加复杂,需要企业加强财务管理和会计核算,以确保税收的准确申报和缴纳。因此,餐饮企业需要加强内部管理,提高财务透明度。 3. 营改增后的餐饮业发展趋势

行业整合:

营改增后,餐饮业的税负减轻,有助于提高企业盈利水平,促使行业内的竞争更加激烈。这可能会导致行业内的企业整合和洗牌,规模较小或者经营不善的企业可能会被市场淘汰。

品质提升:

随着税负的减轻,一些餐饮企业可能会将更多的资金和精力投入到产品品质和服务提升上,以提升竞争力和吸引消费者。

创新发展:

为了应对市场竞争和满足消费者需求,餐饮企业可能会加大对产品创新和营销策略的投入,通过提供特色化、个性化的服务来吸引消费者。 4. 结语

营改增对于餐饮业是一项有利的税制改革措施,有助于减轻企业的税负、提高盈利水平,促进行业的健康发展。然而,餐饮企业在应对这一税制改革时,也需要加强内部管理,提高产品品质和服务水平,以适应市场竞争的新格局。