餐饮内账会计工作总结

探究餐饮业内账会计工作职责与流程

餐饮业内账会计的工作职责涵盖了多个方面,从日常账务处理到财务报告生成都有所涉及。下面将详细介绍餐饮业内账会计的工作内容及其流程。

1. 日常账务处理:

餐饮业内账会计的日常工作主要包括处理各种财务交易,如购买食材、支付员工工资、收取客户付款等。这包括:

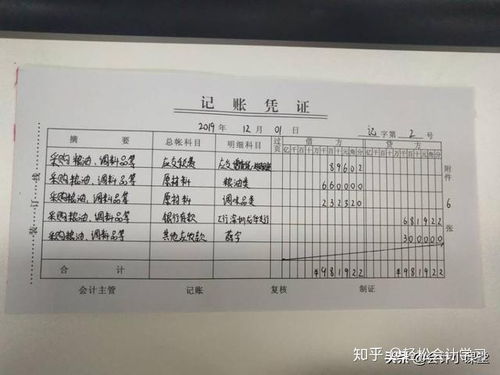

记账:将每一笔交易记录在账簿中,确保每一笔财务活动都有准确的记录。这可能涉及到手工记账或使用会计软件进行录入。

凭证管理:管理所有财务凭证,包括发票、收据和付款单据等,以备将来审计或报税之用。

对账:定期对银行账户、供应商账户和客户账户进行对账,确保账目的准确性和一致性。

2. 税务管理:

餐饮业内账会计需要负责处理与税务相关的事务,包括:

税金申报:按时准确地向税务机关申报各类税金,如增值税、所得税等。

税务筹划:根据税法规定,合理规划餐饮企业的税务结构,以最小化税负。

税务合规:确保企业的税务操作符合法律法规,避免税务风险和罚款。

3. 财务报告:

财务报告是餐饮业内账会计工作的核心部分,包括:

损益表:编制每月、每季度和每年的损益表,清晰地展示餐饮企业的营业收入和成本情况。

资产负债表:编制资产负债表,展示企业的资产、负债和所有者权益状况。

现金流量表:编制现金流量表,展示企业现金流入和流出的情况,确保企业拥有足够的现金流来支付债务和日常经营支出。

4. 成本控制:

餐饮业内账会计需要帮助管理层控制成本,确保企业盈利,这包括:

成本核算:对各项成本进行核算和分析,包括原材料成本、人工成本、固定成本和变动成本等。

成本效益分析:分析各项成本的效益,帮助管理层决策,优化资源配置,提高经营效率。

5. 内部控制:

为了防止欺诈和错误,餐饮业内账会计需要建立有效的内部控制制度,包括:

收入管控:确保所有收入都能被准确地记录和追踪,防止收入流失和侵占。

支出管控:制定支出管理政策,防止无效支出和浪费。

资产保护:保护企业资产免受损失和侵害,包括固定资产和流动资产。

****

餐饮业内账会计工作内容涵盖了日常账务处理、税务管理、财务报告、成本控制和内部控制等多个方面。只有通过严格的管理和有效的控制,餐饮企业才能保持良好的财务状况,实现可持续发展。

以上内容为餐饮业内账会计工作内容的概述,希望对您有所帮助。